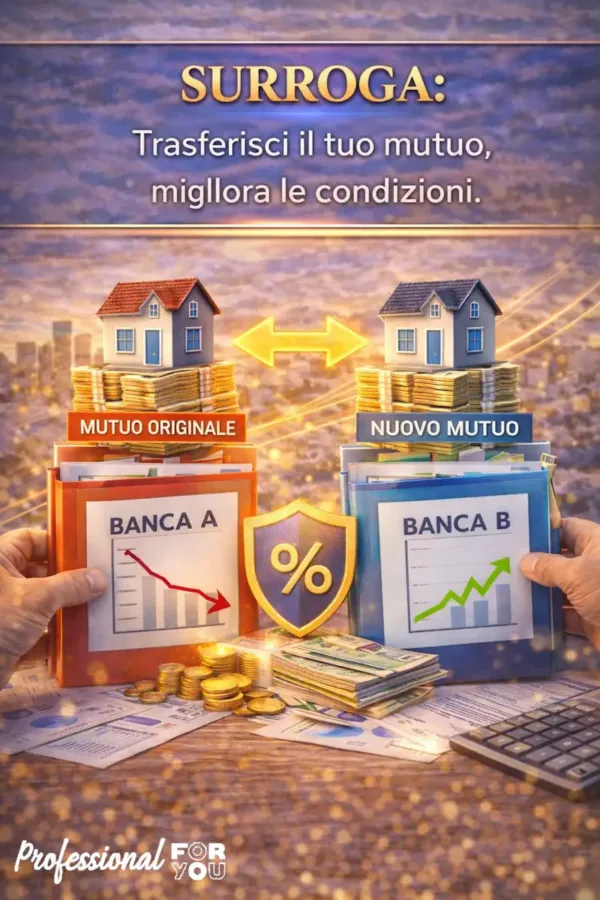

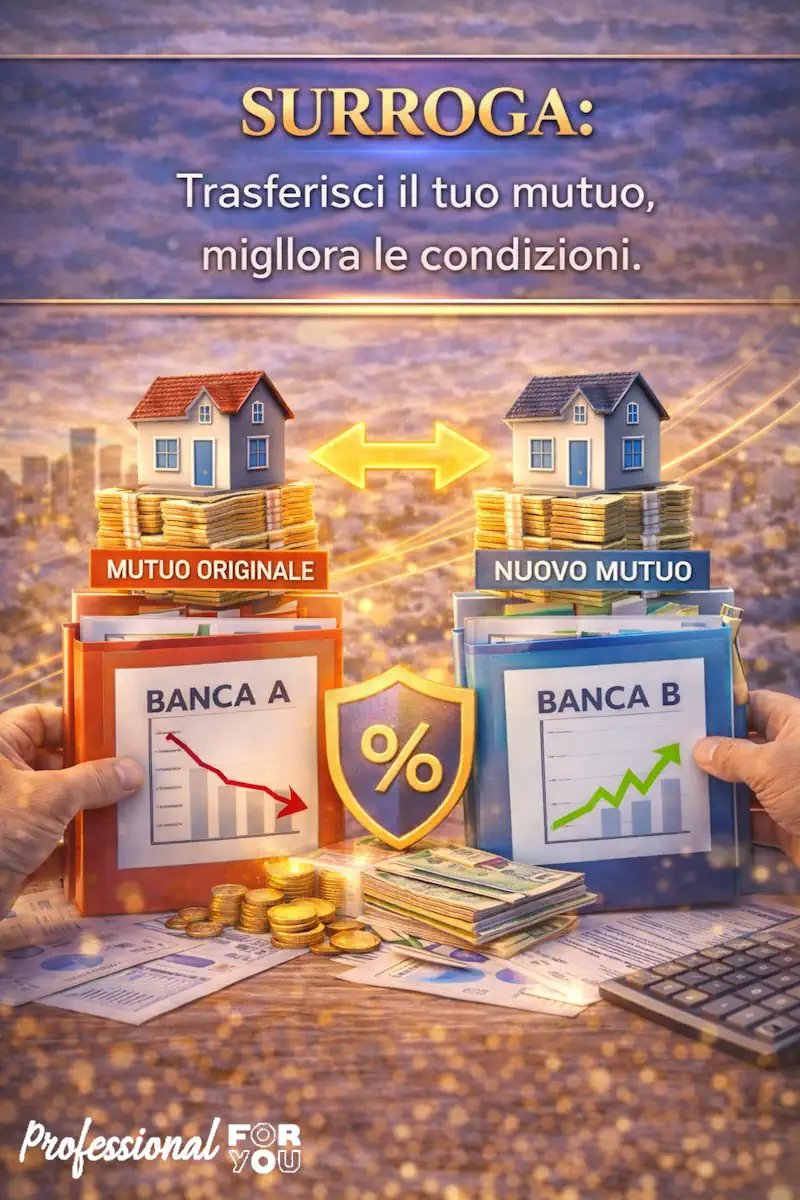

SURROGA:

Trasferisci il tuo mutuo, migliora le condizioni.

La surroga del mutuo rappresenta uno degli strumenti più efficaci a disposizione dei risparmiatori per ottimizzare la propria situazione finanziaria attraverso la cosiddetta portabilità del finanziamento. In termini tecnici, questa operazione consente al mutuatario di trasferire il debito residuo presso un nuovo istituto di credito che offra condizioni contrattuali più competitive, mantenendo intatta l’ipoteca originaria a garanzia del prestito.

Il vantaggio principale risiede nella possibilità di rinegoziare i parametri chiave del contratto, come il passaggio da un tasso variabile a uno fisso per mettersi al riparo dalle fluttuazioni del mercato, oppure la riduzione dello spread per abbassare sensibilmente l’importo della rata mensile.

Un aspetto fondamentale che rende la surroga estremamente appetibile è la sua totale gratuità per il cliente finale, poiché la normativa vigente stabilisce che tutti i costi accessori, inclusi gli oneri notarili, le spese di istruttoria e i costi di perizia dell’immobile, debbano essere interamente sostenuti dalla banca subentrante.

L’unico limite strutturale dell’operazione riguarda l’importo finanziabile, che deve corrispondere esattamente al debito ancora da estinguere nei confronti della vecchia banca, senza possibilità di richiedere liquidità aggiuntiva.

Affidarsi a un intermediario finanziario in questo percorso permette di navigare con maggiore consapevolezza tra le diverse offerte di mercato, individuando la soluzione che meglio si adatta alle esigenze di risparmio a lungo termine e gestendo con professionalità tutte le fasi burocratiche necessarie al completamento del trasferimento.

La surroga del mutuo rappresenta uno degli strumenti più efficaci a disposizione dei risparmiatori per ottimizzare la propria situazione finanziaria attraverso la cosiddetta portabilità del finanziamento. In termini tecnici, questa operazione consente al mutuatario di trasferire il debito residuo presso un nuovo istituto di credito che offra condizioni contrattuali più competitive, mantenendo intatta l’ipoteca originaria a garanzia del prestito.

Il vantaggio principale risiede nella possibilità di rinegoziare i parametri chiave del contratto, come il passaggio da un tasso variabile a uno fisso per mettersi al riparo dalle fluttuazioni del mercato, oppure la riduzione dello spread per abbassare sensibilmente l’importo della rata mensile.

Un aspetto fondamentale che rende la surroga estremamente appetibile è la sua totale gratuità per il cliente finale, poiché la normativa vigente stabilisce che tutti i costi accessori, inclusi gli oneri notarili, le spese di istruttoria e i costi di perizia dell’immobile, debbano essere interamente sostenuti dalla banca subentrante.

L’unico limite strutturale dell’operazione riguarda l’importo finanziabile, che deve corrispondere esattamente al debito ancora da estinguere nei confronti della vecchia banca, senza possibilità di richiedere liquidità aggiuntiva.

Affidarsi a un intermediario finanziario in questo percorso permette di navigare con maggiore consapevolezza tra le diverse offerte di mercato, individuando la soluzione che meglio si adatta alle esigenze di risparmio a lungo termine e gestendo con professionalità tutte le fasi burocratiche necessarie al completamento del trasferimento.