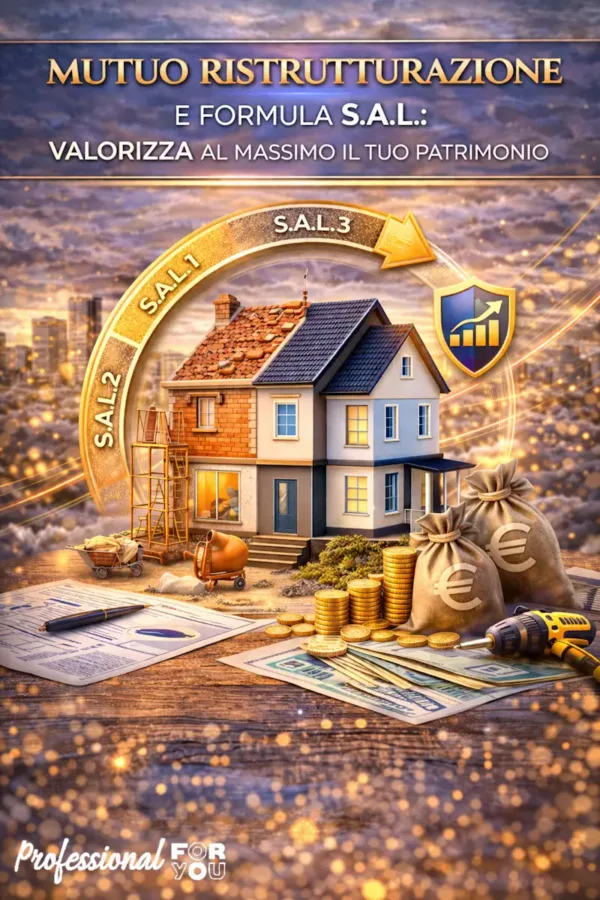

MUTUO RISTRUTTURAZIONE

E FORMULA S.A.L.:

Valorizza al massimo il tuo patrimonio

Il mutuo per ristrutturazione è la soluzione dedicata a chi possiede già un immobile e intende migliorarne l’efficienza energetica, la staticità o l’estetica, oppure a chi acquista un rudere da ripristinare. A differenza del mutuo per acquisto, la somma richiesta non è finalizzata al pagamento del prezzo di compravendita, ma alla copertura delle spese vive della ristrutturazione.

Il funzionamento può seguire due strade: l’erogazione in un’unica soluzione: se l’importo è contenuto e i lavori sono modesti, oppure la formula del Mutuo SAL (Stato Avanzamento Lavori). Con quest’ultima, la banca rilascia il capitale in diverse tranche successive, solo dopo che il perito ha accertato che i lavori descritti nel preventivo e nel computo metrico siano stati effettivamente eseguiti.

Il funzionamento può seguire due strade: l’erogazione in un’unica soluzione: se l’importo è contenuto e i lavori sono modesti, oppure la formula del Mutuo SAL (Stato Avanzamento Lavori). Con quest’ultima, la banca rilascia il capitale in diverse tranche successive, solo dopo che il perito ha accertato che i lavori descritti nel preventivo e nel computo metrico siano stati effettivamente eseguiti.

L’ter per richiederlo richiede una documentazione tecnica specifica, tra cui il preventivo della ditta edile, il progetto approvato e i relativi titoli abilitativi (come CILA, SCIA o Permesso di Costruire).

Un aspetto fondamentale di questo mutuo è il calcolo del valore dell’immobile: la banca non valuta solo lo stato attuale del bene, ma anche il suo “valore futuro” a

lavori ultimati, permettendo così di ottenere una somma superiore a quella che si otterrebbe con un semplice prestito di liquidità.

Durante la fase dei lavori, il mutuatario spesso corrisponde solo la quota interessi (pre-

ammortamento), iniziando a rimborsare la quota capitale solo al termine della

ristrutturazione, garantendo così una gestione più fluida delle uscite finanziarie durante il periodo dei lavori di ristrutturazione.

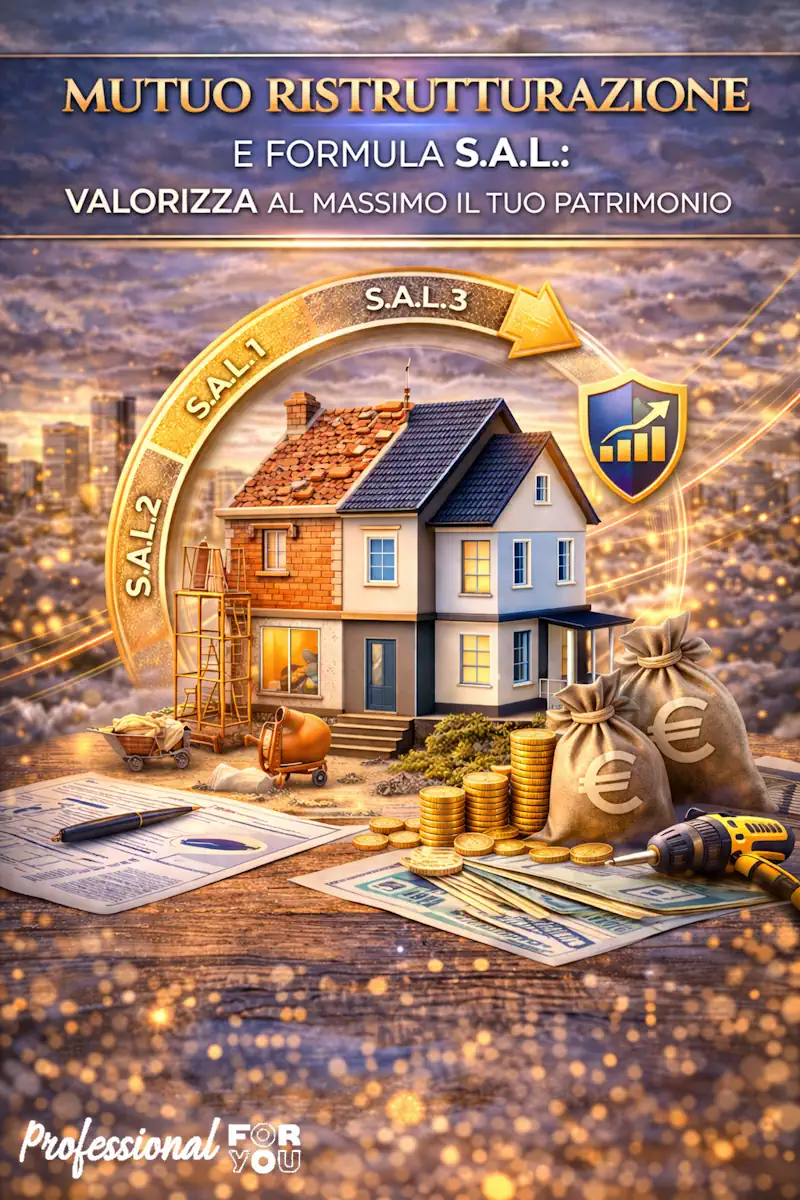

Il mutuo per ristrutturazione è la soluzione dedicata a chi possiede già un immobile e intende migliorarne l’efficienza energetica, la staticità o l’estetica, oppure a chi acquista un rudere da ripristinare. A differenza del mutuo per acquisto, la somma richiesta non è finalizzata al pagamento del prezzo di compravendita, ma alla copertura delle spese vive della ristrutturazione.

Il funzionamento può seguire due strade: l’erogazione in un’unica soluzione: se l’importo è contenuto e i lavori sono modesti, oppure la formula del Mutuo SAL (Stato Avanzamento Lavori). Con quest’ultima, la banca rilascia il capitale in diverse tranche successive, solo dopo che il perito ha accertato che i lavori descritti nel preventivo e nel computo metrico siano stati effettivamente eseguiti.

L’ter per richiederlo richiede una documentazione tecnica specifica, tra cui il preventivo della ditta edile, il progetto approvato e i relativi titoli abilitativi (come CILA, SCIA o Permesso di Costruire).

Un aspetto fondamentale di questo mutuo è il calcolo del valore dell’immobile: la banca non valuta solo lo stato attuale del bene, ma anche il suo “valore futuro” a

lavori ultimati, permettendo così di ottenere una somma superiore a quella che si otterrebbe con un semplice prestito di liquidità.

Durante la fase dei lavori, il mutuatario spesso corrisponde solo la quota interessi (pre-

ammortamento), iniziando a rimborsare la quota capitale solo al termine della

ristrutturazione, garantendo così una gestione più fluida delle uscite finanziarie durante il periodo dei lavori di ristrutturazione.